SAAT tahun ajaran baru ataupun pergantian semester, satu hal yang paling memusingkan orangtua adalah kemunculan biaya tambahan untuk pendidikan anak.

Meskipun saat ini pemerintah sudah menggratiskan biaya pendidikan dari SD sampai SMP, namun umumnya orangtua masih harus dibebani dengan membayar uang baju bagi anak-anak yang baru masuk dan uang buku ditambah uang kegiatan anak-anak ataupun uang komite.

Bagi yang sekolah di swasta, tentu saja biayanya akan lebih besar ketimbang di negeri karena orangtua harus membayar uang bulanan, uang buku, uang baju, uang komite, uang kegiatan anak, dan uang-uang lainnya.

Sementara bagi yang memiliki anak dengan jenjang pendidikan yang lebih tinggi seperti SMA atau sedereajat dan kuliah, maka setiap bulan atau setiap semester pastinya dibebankan uang sekolah atau biaya kuliah. Besarannya tentu tidaklah murah, tergantung sekolah atau universitasnya.

Jika orangtua tidak menyiapkan biaya pendidikan anak, begitu saatnya dibutuhkan memang agak merepotkan.

Ada beberapa solusi yang bisa dilakukan ketika kita butuh biaya pendidikan anak.

1. MANTAP

Solusi pertama yang paling mudah dilakukan adalah MANTAP alias makan tabungan. Uang yang kita kumpulkan setiap bulan berupa tabungan memang diperuntukkan memenuhi kebutuhan di luar kebutuhan regular harian. Hidup memang lebih ringan jika kita memiliki tabungan.

2. GADAI dan JUAL

Solusi kedua adalah menggadai barang yang kita punya ke lembaga gadai baik milik pemerintah maupun swasta. Menggadai barang ini adalah solusi mendapatkan uang paling cepat dan tidak merepotkan orang lain karena kita menggadai barang yang kita milik.

Beberapa barang yang paling gampang digadai adalah emas, HP, dan kendaraan bermotor. Biasanya proses gadai hanya memerlukan waktu satu jam jika persyaratan lengkap.

Namun perlu diingat bahwa gadai dikenakan biaya administrasi dan bunga bulanan (gadai konvensional) atau pun bagi (gadai syariah) yang besarnya tergantung jangka waktu sampai masa penebusan.

Jika kita tidak ingin meggadai, solusi lain adalah menjual barang yang kita miliki. Menjual barang tidak ada salahnya untuk memenuhi kebutuhan yang lebih penting. Namun, perlu diniatkan bahwa nantinya ketika sudah memiliki uang alangkah baiknya barang yang kita jual, kita beli dengan versi yang lebih baik.

3. PINJAM KELUARGA atau TEMAN

Solusi paling mudah lainnya adalah meminjam uang kepada keluarga ataupun teman. Namun, meminjam uang kepada keluarga dan teman tersebut ada kemungkinan diberi, ada juga kemungkinan ditolak.

Maklum saja, orang yang hendak kita pinjami uangnya juga memiliki banyak kebutuhan. Tidak perlu marah jika tidak diberi pinjaman karena adalah hak mereka untuk memberi ataupun menolak pinjaman.

4. PINJAM ke PIHAK LAIN

Jika tidak punya tabungan, tidak ada barang yang bisa digadai atau jual, tidak ada keluarga dan teman yang bisa meminjami uang, cara lainnya adalah dengan meminjam dana kepada pihak lain.

Pihak lain di sini adalah lembaga peminjaman dana yang sudah mengantongi izin Otoritas Jasa Keuangan (OJK) Indonesia. Lembaga peminjaman ini sekarang sudah sangat banyak beroperasi dan rerata mereka telah menyediakan layanan secara online.

Satu di antaranya adalah PT JULO Teknologi Finansial atau lebih popular disebut JULO. Perusahaan asal Indonesia ini merupakan aplibkasi kredit digital cepat cair , kini menyediakan pinjaman dana khusus untuk pendidikan.

Melalui fitur Biaya Pendidikan, kita bisa mengakses biaya pendidikan dengan mudah. Ada sekitar 250 lembaga pendidikan di Indonesia yang sudah bekerjasama dengan JULO.

Sehingga biaya sekolah anak bisa ditalangi terlebih dahulu oleh JULO.. Selanjutnya orang tua tinggal mencicil ke JULO.

Cicilan tersebut bisa dilakukan sampai dengan sembilan bulan. Besaran pinjamanannya juga cukup besar.

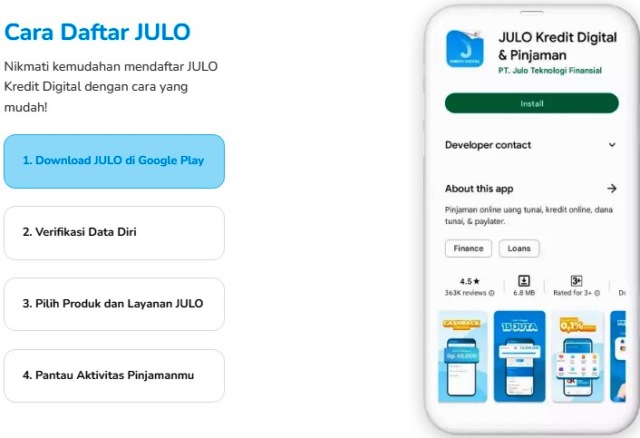

Sebelum mendapatkan pinjaman tersebut, tentu saja kita harus sudah terdaftar sebagai pelanggan JULO.

Cara mendaftarnya sangat mudah yakni dengan mengunduh aplikasi JULO yang ada di google play, kemudian mengisih data diri dan memverifikasinya.

Setelah itu, tinggal memilih jenis pinjaman yang diinginkan. Jika tidak adalah kendala, maka uang yang diperlukan dapat segera cair melalui transfer ke rekening bank yang dituju.

Setelah cair, kita tinggal memantau pinjaman dan membayar cicilannya tepat waktu.

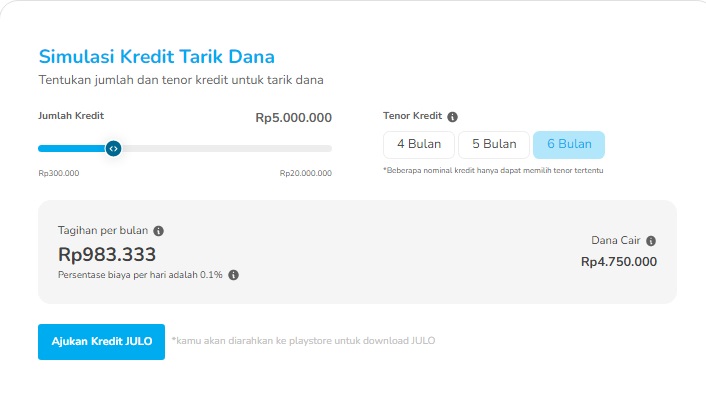

Di aplikasi JULO, sebelum meminjam kita bisa dengan mudah mendapatkan simulasi besaran pinjaman dan cicilan yang harus dibayarkan setiap bulan sesuai jangka waktu atau tenornya.

Untuk peminjaman khusus biaya pendidikan, uang yang diberikan tidaklah masuk ke rekening peminjam melainkan langsung ke rekening sekolah atau universitas yang kita daftarkan.

Kita tinggal pilih mencicil ke JULO dengan besaran yang tergantung pada tenor.

Saya sarankan untuk meminjam uang benar-benar sesuai dengan kebutuhan karena makin besar pinjaman makin besar pula yang harus kita kembalikan.

Untuk peminjaman dana Rp5 juta misalnya, kita akan dikenakan biaya administrasi Rp250.000 yang dipotong di awal. Jadi uang yang masuk ke rekening adalah Rp4.750.000.f

Jika kita pinjam dengan tenor 6 bulan, maka per bulannya kita harus mengembalikan Rp983.333. Jika ditotal, jumlah uang yang harus kita kembalikan adalah Rp6.149.998.

Nah, my blog reader, apapun kesulitan keuangan kita terutama untuk biaya pendidikan, tentu saja ada solusinya. Jangan biarkan anak kita tidak bersekolah karena terkendala biaya. (sri murni)