Ilustrasi Formulir Pengisian Pajak Pph 21.

INDONESIA sebagai negara kepulauan terbesar di dunia jelas memiliki beragam kekayaan alam yang tersebar di seluruh penjuru negeri. Hal tersebut tentu menjadi sesuatu patut disyukuri semua warga negara Indonesia.

Banyak sekali manfaat yang bisa kita dapat sebagai sebuah negara kepulauan. Salah satunya adalah mendorong pendapatan negara. Selain dapat memanfaatkan keanekaragaman hayati yang ada untuk sektor pariwisata, pemanfaatan sumber daya alam yang tersedia juga dapat mendorong pendapatan negara melalui berbagai jalur misalnya ekspor.

Negara sebesar dan seluas Indonesia tentu memerlukan banyak anggaran untuk membangun negeri dengan penduduk sebanyak 260 juta jiwa dengan beragam kondisi alamnya. Tidak heran saat ini pemerintah tengah menggenjot pemasukan dari sektor pajak karena selama ini dirasa kurang optimal.

Sebagai rakyat yang bijak, kita harus taat membayar pajak karena hasilnya akan kita nikmati bersama dan yang terpenting pengelolaan pajak harus transparan sehingga minat masyarakat untuk berkontribusi semakin baik.

Salah satu jenis pajak yang harus ditaati terutama bagi pegawai adalah Pph 21. Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-32/PJ/2015 tentang Pajak Penghasilan Pasal 21, Pph 21 adalah pajak atas penghasilan berupa upah gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subyek pajak dalam negeri.

Selain Peraturan Direktur Jenderal Pajak Nomor: PER-32/PJ/2015, ada pula pembaharuan dasar hukum melalui Peraturan Dirjen Pajak Nomor : PER-16/PJ/2016 tentang Tarif Penghasilan Tidak Kena Pajak.

Agar tidak salah dalam membayar pajak, mari kita kupas lebih lanjut mengenai mekanisme cara perhitungan Pph 21 bagi pegawai terutama yang tidak ditanggung oleh perusahaan.

Macam-macam Komponen Dalam Penghitungan Pph 21

a. Penghasilan Bruto

Penghasilan bruto atau penghasilan kotor termasuk ke dalam jenis penghasilan yang terkena pemotongan perhitungan Pph 21. Penghasilan bruto juga terdiri dari beberapa jenis, antara lain:

1. Gaji Pokok

Merupakan bentuk daripada penghasilan rutin, gaji pokok sendiri merupakan jenis penghasilan yang diterima dalam jangka waktu tertentu, misalnya setiap satu bulan bagi pegawai.

Baca Juga : Pelatihan Pajak 2020

2. Tunjangan

Selain gaji pokok, biasanya pegawai juga mendapatkan beragam tunjangan demi menunjang aktifitas bekerjanya. Sama seperti gaji pokok, tunjangan juga biasa diterima secara teratur bersamaan dengan gaji pokok.

b. Penghasilan Tidak Rutin

Penghasilan tidak rutin merupakan jenis penghasilan yang diterima oleh pegawai dalam waktu yang tidak tertentu atau yang sifatnya musiman, macam-macam penghasilan tidak rutin antara lain:

1. Bonus

Bonus identik dengan penghargaan yang diberikan oleh perusahaan untuk pegawai yang dirasa memiliki performa baik selama bekerja atau misalnya pembagian dividen bagi para pemegang saham.

2. Tunjangan Hari Raya (THR)

Selain bonus, ada pula THR yang merupakan tunjagan tidak rutin karena diterima oleh pegawai biasanya satu kali dalam setahun, namun tidak menutup kemungkinan lebih dari satu kali tergantung dari kebijakan masing-masing perusahaan.

3. Upah Lembur

Saat seorang pegawai terpaksa harus bekerja melebihi batas normalnya, maka perusahaan wajib memberikan upah lembur. Dengan demikian, upah lembur termasuk ke dalam penghasilan tidak rutin karena sifatnya yang temporer.

C. Pengurang Penghasilan Bruto

Berikut merupakan biaya-biaya yang termasuk ke dalamnya, yaitu:

1. Biaya Jabatan

Biaya jabatan merupakan biaya yang diasumsikan oleh petugas pajak sebagai biaya yang berhubungan dengan pekerjaan selama setahun. Biaya jabatan sendiri sebesar 5 persen dari penghasilan bruto atau setinggi-tingginya Rp 500.000/bulan atau Rp 6.000.000/tahun.

2. Biaya Pensiun

Biaya pensiun merupakan tanggungan bagi setiap penerima pensiun di dalam sebuah perusahaan. Biaya yang dikenakan adalah sebesar 5 persen dari penghasillan bruto atau setinggi-tingginya Rp 200.000/bulan atau Rp 2.400.000/tahun.

3. Jaminan Hari Tua (JHT)

JHT merupakan program yang ditujukan bagi pegawai yang telah terputus penghasilannya akibat cacat, meninggal dunia, atau sudah memasuki hari tua. Biaya JHT sendiri memiliki sistem iuran sebesar 3,7 persen yang ditanggung oleh perusahaan dan 2 persen yang ditanggung oleh pegawai.

4. Jaminan Pensiun

Jaminan pensiun ditujukan untuk meningkatkan kesejahteraan bagi pegawai yang sudah memasuki usia pensiun karena tidak akan menerima penghasilan rutin seperti sebelumnya. Iuran pensiun ini ditanggung oleh pemberi kerja sebesar 2 persen dan 1 persen bagi pegawai.

5. Jaminan Kesehatan

Jaminan kesehatan akan ditanggung oleh pegawai sebesar 1 persen.

D. PTKP (Penghasilan Tidak Kena Pajak)

PTKP merupakan salah satu elemen penting dalam perhitungan Pph 21, berikut ini susunan tarif PTKP berdasarkan Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016 dan PMK No. 101/PMK.010/2016, antara lain:

Kategori I : sebesar Rp 54.000.000/tahun atau Rp 4.500.000/bulan bagi wajib pajak orang pribadi.

Kategori II : sebesar Rp 4.500.000/tahun atau Rp 375.000/bulan bagi wajib pajak yang kawin.

Kategori III : sebesar Rp 54.000.000/tahun atau Rp 375.000/bulan bagi istri yang penghasilannya digabung dengan penghasila suami

Kategori IV : sebesar Rp 4.500.000/tahun atau Rp 375.000/bulan bagi setiap penambahan atas anggota keluarga sedarah dalam satu garis keturunan serta anak angkat yang menjadi tanggungan sepenuhnya, maksimal tiga orang untuk satu keluarga

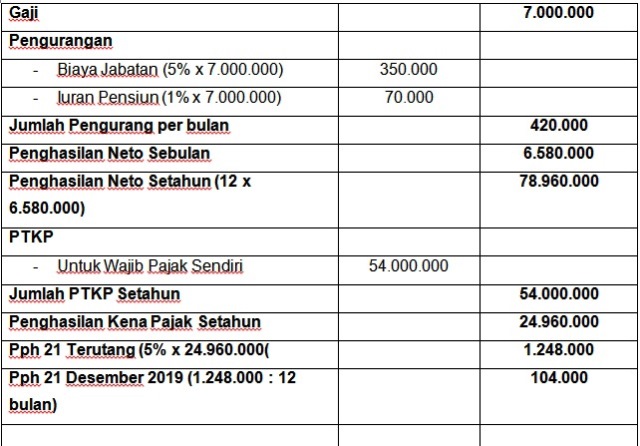

Simulasi Penghitungan Pph 21

Demikian ulasan tentang Pph 21. Semoga bermanfaat ya my blog readers! (*)